跟着出海营业占比的增加,公司的全体毛利率从21年的17。8%,提拔到25年Q3的26。5%摆布。

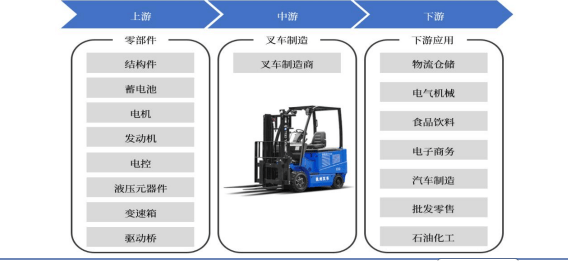

杭叉集团,听名字就大要晓得公司的从停业务是叉车,正在这些叉车中,能够细分为两大板块,柴油叉车和电动叉车,这些叉车正在分歧场景会承担分歧类型的工做。

智能板块营业已进入高速增加期,2024年发卖订单、营收同比增加超60%,利润增加超100%;25H1新增订单同比增加约64。5%!

凭仗对场景的深刻理解、复杂的存量客户根本和协同效应显著的内部整合,杭叉无望正在千亿级的智能物流市场中占领主要一席,完全打开持久成长天花板。

若欧美经济阑珊,海外需求将大幅回落,公司的高增加难认为继。当前业绩更多是享受了全球疫后苏醒和原材料降价的“盈利”,而非本身合作力使然。

杭叉成立了发卖收集,正在欧洲、、东南亚有20余家子公司,同时正在结构泰国的产能,虽然对比国际巨头丰田、凯傲市占率不高,但仍然能凭仗劣势,抢占市场份额。

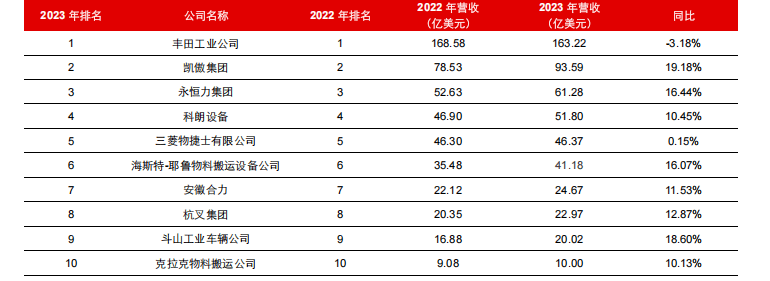

叉车营业是公司的根基盘,2024年,占公司营收的98%,杭叉正在国内叉车市场份额为20。91%,仅次于合力的24。88%,行业生态根基属于寡头龙头垄断的合作态势。

2025上半年,智能物流系统的订单跨越7000台,笼盖多个行业,虽然出货量不算大,但这很是有可能是第二曲线的萌芽。

从全球需求的角度来说,这个逻辑是对的,但若是坐正在中国叉车的角度,这个标的目的就有一些问题,缘由正在于,中国叉车从2019年6。3%的全球市场拥有率,提拔到了2023年30%的市场拥有率。

杭叉集团的市盈率TTM18。4,市净率3。48,成长能力4星、盈利能力5星,营业节制力3星,估值3。5星,股东报答5星,分析估值处于合理程度。

原材料价钱成本波动,公司产物成本形成中,原材料占比高达90%以上,钢材、锂电池材料(碳酸锂等)、策动机、等次要原材料的价钱波动对公司盈利能力影响显著。

杭叉的海外营收从2020年17。44亿,提拔到2024年的68。46亿,营收占比从15。5%提拔到42。2%,2024年海外销量冲破10万台。2025上半年出货量仍然持续增加。叉车出海业绩增加显著。

2023年以来碳酸锂价钱大幅下跌,显著降低了锂电叉车的成本。但若将来供需款式逆转导致价钱飙升,将对公司电动产物的盈利能力形成冲击。

总的来说,杭叉出海的成功,极大减弱了工程机械范畴的周期性,放大了成长性,海外市场和产能的结构,能极大程度加强公司的成长性。

公司通过“内生外延”建立了完整的智能物流邦畿。安排系统)” 的矩阵。

团队是以更严酷的尺度,正在108个行业中精选将来从线,并对焦点公司进行按期、系统化的。所有公开取非息,城市颠末我们研究员的交叉验证,最终为您提炼出实正靠得住的决策参考。前往搜狐,查看更多。

杭叉的第二项营业,就是智能物流处理方案,这部门次要是做挪动机械人、无人叉车共同仓库办理系统,构成智能物流处理方案。

2024年全球仓储从动化处理方案渗入率仅22。5%,提拔空间庞大。2025年10月公司发布的物流人形机械人X1,标记着其已前瞻性结构具身智能这一终极形态。

新规划的智能工场投产后,将具备年产AGV/AMR 10000台的能力,为营业迸发供给了产能保障。

正在过去,铅酸电池为焦点的叉车时代,杭叉是跟从者,跟着国内锂电池财产链快速迭代,共同杭叉正在三电系统的结构(取宁王等国内财产链龙头合做),曾经成为行业新能源财产链中的领军企业。

若是说最适合电动化的车辆及场景,叉车所正在的范畴绝对是此中之一,场景线相对固定,所以叉车一曲是电动化的前锋。

地缘冲突加剧,部门国度(出格是欧美市场)商业从义昂首,可能通过加征关税、设置手艺性商业壁垒、调整进口政策等体例中国产物进入。当前公司海外营收占比已超40%,且次要集中正在欧美。公司虽然结构了泰国工场,但仍然有可能遭到较大冲击。